着手:郁见投资

7月15日,统计局公布经济数据。二季度不变价GDP同比5.2%,上半年GDP达成5.3%的增长,高于5%的增长概念,不外6月零卖、投资同比在放缓。如何看待经济数据的角落变化?

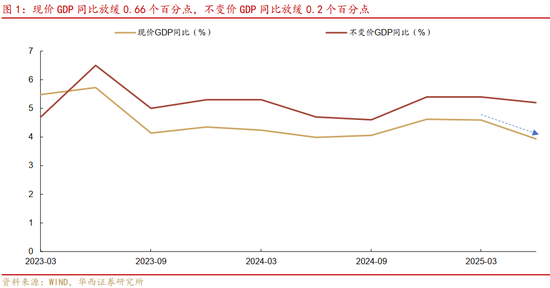

第一,GDP再超预期,但平减指数下滑,指向供需矛盾较大。二季度不变价GDP同比达到5.2%,略低于本年一季度和旧年四季度的5.4%,高于阛阓预期的5.1%。二季度现价GDP同比3.94%,较一季度的4.59%放缓0.66个百分点。GDP平减指数从一季度的-0.8%降至-1.3%隔邻。

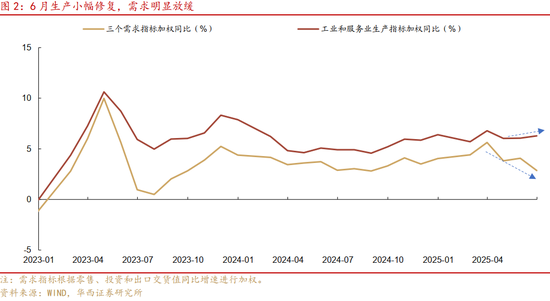

供需矛盾加大。6月工业和办作事加权同比小幅反弹0.2个百分点至6.3%,投资、零卖和出口交货值三个目的加权同比加权增速放缓1.2个百分点至2.9%,需求端与坐蓐端的缺口从2.0彭胀至3.4个百分点,达到近两年的峰值。工业产销率同比也延续下滑,6月工业产销率94.3%,同比低0.3个百分点。

第二,出口反弹,对工业增多值增幅的孝顺接近40%。6月工业增多值同比6.8%,较前月加速1.0个百分点。出口交货值同比增长4.0%,较前月的0.6%彰着加速。5月12日中好意思达成日内瓦公约,6月9-10日中好意思在伦敦进行首轮经贸权术,对好意思出口相应建筑,6月对好意思出口同比-16.0%,较5月的降幅收窄18.6个百分点(对出口牵扯从5个百分点降至2.4个百分点)。6月出口交货值拉动工业增多值约0.44个百分点,较5月上升0.37个百分点,孝顺占工业增多值反弹幅度接近40%。8月初中好意思或进行第二轮经贸权术,关税税率有望握平或下降10%(芬太尼一起或部分取消)。受前期抢出口和关税税率抬升影响,下半年出口可能面对回落压力。但在关税税率不再晋升的预期之下,除了11-12月面对“抢出口”的高基数,其他月份的出口有望保握0-5%增长。

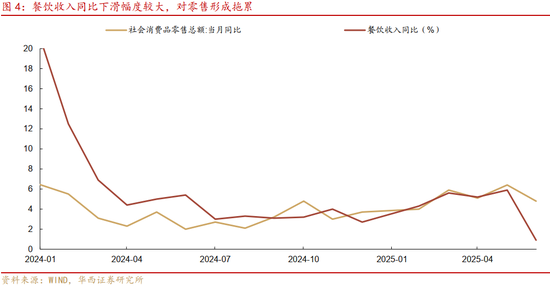

第三,零卖增速回落至4.8%,主若是节日错位、餐饮牵扯等成分牵扯。节沐日少于旧年同期,牵扯零卖约0.5个百分点。本年6月以为20个使命日,而旧年6月为19个使命日,主若是本年端午假期有一天落在5月末。参考统计局旧年5月新闻稿的分析,2天假期影响零卖约1个百分点。6月假期同比少一天,可能至少牵扯零卖0.5个百分点。餐饮牵扯零卖约0.55个百分点。6月餐饮收入同比增速0.9%,较5月放缓5个百分点,对零卖的拉动较5月下降0.55个百分点。这其中可能部分与假期错位影响沟通。

国补拉动基本握平,汽车拉动增多,而其他下降。汽车零卖增速加速,从5月的1.1%升至6月的4.6%,对合座零卖的拉动增多约0.4个百分点。受618购物节提前的影响,6月家用电器音像器材、通信器材同比增速较5月放缓,幅度在20个百分点傍边。国补四类对零卖的同比拉动效应较前月放缓0.4个百分点至1.5个百分点,对名额以上零卖拉动放缓1.4个百分点至3.8个百分点。汽车拉动上升与其他品类放缓,两者影响基本对冲。直不雅来看国补对本年上半年零卖的孝顺度,家用电器和音像器材、通信器材、产品和办公用品累计同比增多3049亿元(汽车增多186亿元),占本年上半年名额以上零卖累计同比增量的53.5%,约为本年上半年零卖额累计同比增量的26.1%。

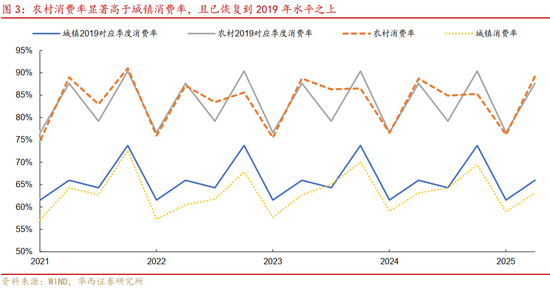

第四,住户销耗倾向仍然不高。二季度住户东谈主均销耗支拨占可主宰收入比例为68.6%,比拟往年,较2019同期低1.9个百分点,较旧年同期高0.1个百分点。字据可主宰收入和该比例测算,参考2019同期销耗率,本年二季度东谈主均多储蓄180元。分城镇和农村来看,二季度城镇销耗率63.1%,较2019同期低2.8个百分点(一季度低2.6个百分点),农村平均销耗率89.2%,较2019同期跳跃1.6个百分点。可见城镇主若是销耗倾向偏低,农村面对的主若是收入较低,二季度农村东谈主均可主宰收入同比增长5.5%,月均可主宰收入仅1644元。

在以旧换新拉动零卖的同期,城镇住户销耗率保握低位,储蓄率也曾偏高;而农村住户销耗率较高,储蓄率较低。这可能指向收入较低的群体销耗率较高,而收入可能相对不及。从改日策略评估的角度,披发现款补贴带动销耗,需要定向补贴销耗倾向相对较高的中低收入群体。给中低收入群体披发收尾现款补贴,绝大部分不错酿成销耗(农村接近90%)。

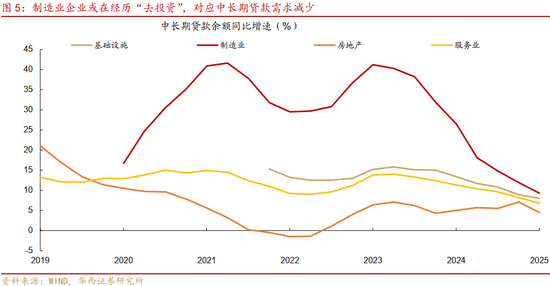

第五,投资增速连续放缓。上半年固定钞票投资累计同比2.8%,剔除地产投资后增长6.6%,分手较1-5月放缓0.9、1.1个百分点,其中开发工器具购置投资同比增长17.3%,握平1-5月,预估对投资的拉动防守在2/3隔邻。当月同比来看,固定钞票投资同比从5月的2.7%放缓至6月-0.1%,基建(不含电力)、制造业、地产投资分手较前月减速3.1、2.7、0.9个百分点。制造业投资放缓,除了关税影响企业预期,可能也与物价偏低的情况下主动压降投资关连,体现为制造业企业中长期贷款增速握续放缓。基建增速放缓,前期咱们分析可能受场所专项债刊行偏慢的影响(5月新增专项债刊行4432亿,同比仅增49亿),但6月场所专项债刊行加速,刊行量达到5270.9亿元,同比增1944.2亿元,基建投资增速也曾放缓,背后的原因可能在于专项债使用扩围,投向基建的资金可能角落减少。

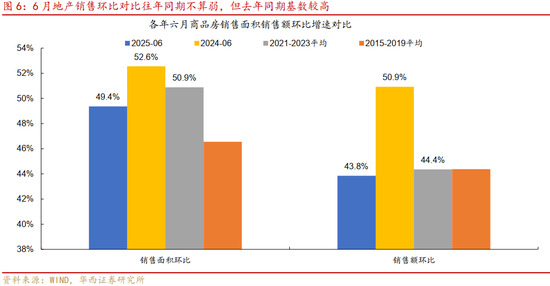

第六,地产仍偏弱,7-8月或是出台宽松策略窗口期。6月地产销售面积、销售额当月同比分手为-5.5%、-10.8%,分手较5月低2.2、4.8个百分点,其中销售额是旧年10月以来当月同比初次跌至-10%以下。地产关连增速放缓,有高基数的影响,旧年517地产策略推出之后,6月地产销售出现彰着建筑。如对比积年6月与5月环比,不错发现,本年6月销售面积较5月增49.4%,销售额增43.8%,彰着低于旧年同期(52.6%、52.9%),然则与2021-2023同期的平均值收支不大(50.9%、44.4%),本年销售面积环比较2021-2023的季节性法例略高2.8个百分点,销售额环比则略低0.5个百分点。这指向支配半年末,房企可能在降价推盘。

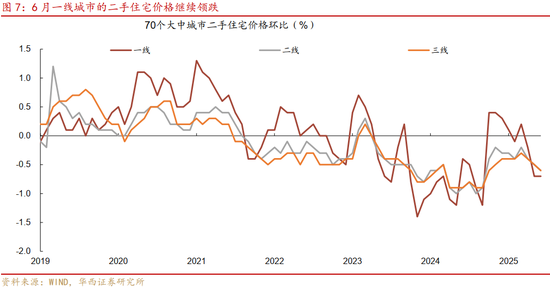

此外,6月新建商品住宅价钱环比着落0.3%,是旧年11月以来最低;二手房价钱环比也着落0.6%,是自旧年10月以来最低。“稳住楼市”条目下,瞻望在“金九银十”前夜可能出台新一轮地产减弱策略,要点蔼然房贷利率是否连续下调,以及一线城市限购策略进一步减弱的可能性。

合座来看,上半年经济增长好于预期,不外内需相对不及的情况在6月加重。上半年GDP同比增长5.3%,权贵好于全年概念5%,策略加力的必要性相应下降。而6月投资、零卖仍然偏弱,可能使得7月政事局会议更厚蔼然反内卷等稳增长以外的议题。

增量策略出台可能连续推迟,或要比及外需彰着放缓。成例情况下,下半年连续追加十分国债、场所专项债额度的可能性不高,除非经济面对超预期的负面冲击,如外需出现大幅放缓,举例出口降至-5%以下,但当今数据指向这种风险较小。关于下半年可能出台的增量策略,一是准财政器用可能领先落地,7-8月或先落实策略性开发性金融器用约5000亿元,用于补充技俩成本金,如有必要,四季度可能再追加一批额度,以补足财政前置带来的资金缺口。二是稳楼市条目下,房贷利率可能连续下调,窗口或在8-9月。这将对应新一轮货币宽松,但宽松的力度也会取决于7-8月事济数据。如经济数据仍好于预期,可能是针对房贷的定向降息,而非合座贷款利率下调。

权利方面,数据出炉后,行情片霎回落,或是阛阓对增量策略可能延后的暂时响应。不外,午后行情权贵回升,指向阛阓作念多念念维并未受到彰着冲击。往后看,若增量策略出台推迟,改日几周更可能鼓动指数上升的宏不雅事件,或是8月初中好意思谈判成果,蔼然新一轮关税税率。同期,部分板块或将受益于阛阓对增量策略的预期差。举例,地产板块7月14-15日权贵诊治,或是在修正此前计入的非感性策略预期。不外从6月事济数据来看,地产偏弱,有望迎来减弱策略,意味着地产板块后续仍可能受策略预期鼓动反弹。此外,供需矛盾连续加大,“反内卷”的遑急性也曾彰着,关连品种仍然具备中长期投资价值。

经济数据出炉后,债市热诚反而变得更为乐不雅,各期限利率债收益率大齐较日内高点下行1-2bp。梳理订价逻辑,债市主要在走动三个不雅点:一是二季度5.2%的GDP同比增幅与阛阓预期基本吻合,关税博弈与需求走弱的双重压力下,国内经济增长趋势呈现出较强韧性,这意味着后续强刺激型策略约略暂且按兵不动。二是监管关于资金面的呵护也曾到位,14日晚间央行告示7月买断式回购以为续作14000亿元,3个月、6个月品种各较7月到期范围追加1000亿元,15日午后资金连接完成投放,非银隔夜利率回顾1.50%的惬心水平。三是地产进展也曾偏弱,但策略刺激预期不彊,6月一、二、三线城市二手房价指数均延续环比着落趋势,且跌幅未见收窄,午间新华社公布中央城市使命会议通稿,文中未说起棚改关连施行,且就城中村及危房窜改问题给出的表态更为中性。

关于后续,短期事件性利空基本摈斥,债市作念多标的初步汜博,不外长端利率能否朝着前低水平靠近,可能还需不雅察税期资金成色以及税期后的流动性宽松过程,倘若16日税期走款首日央行逆回购投放彰着加力,或可推敲追加组合久期。

文中不雅点部分节选自华西证券连接所已公开发布连接敷陈,具体敷陈施行及关连风险请示等详见无缺版敷陈。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:肖金川

分析师执业编号:S1120524030004

证券连接敷陈:《GDP 5.3%,增量策略或延后》

敷陈发布日历:2025年7月15日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:尉旖涵